Ny krise på vej?

Økonomiske perspektiver for den nærmeste fremtid

Som omtalt andet steds i bladet er problemerne skabt af Budgetloven af stor betydning for den politiske udvikling for den danske skattefinansierede såkaldte velfærdsmodel. Fra fagbevægelsen og adskillige andre lyder der advarsler om, at den også er en alvorlig hæmsko for en god krisepolitik, hvis en ny krise rammer verdensøkonomien. Er der da tegn på det?

Bladet Frihetens økonomi-redaktion har undersøgt perspektiverne for den økonomiske udvikling for 2020, og peger på, at der siden 2008–2009-krisen har der været stabilt høj vækst i Asien, men en dalende vækst i USA, Europa, Latinamerika og Afrika, som tydeligvis har nået en grænse.

Der har været en nedgang i verdenshandelen siden oktober 2018 som et resultat af amerikanske handelskrige, sociale demonstrationer af forskellig slags i mindst 16 lande i verden samt geopolitiske konflikter som Brexit, som førte til stor usikkerhed det år, og som i dag er landet efter en overvældende sejr for EU-modstanderne i sidste valg. Alt dette har presset de private investeringer ned, både kortsigtet og over middeltid.

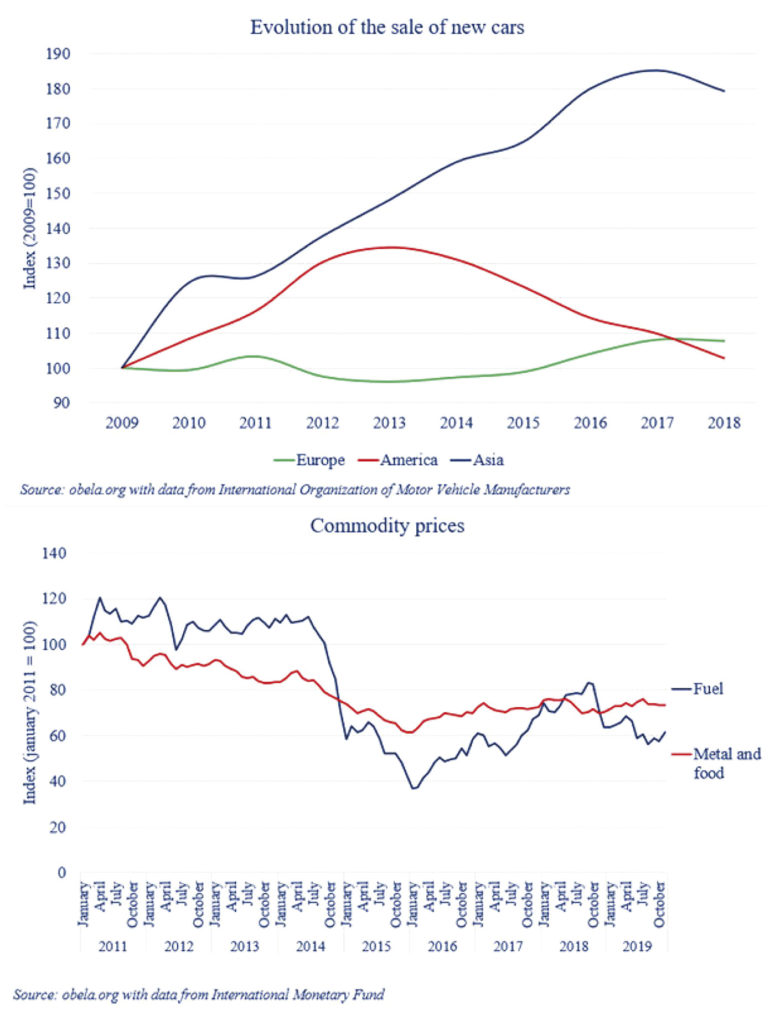

Bilindustrien

En af hovedårsagerne til den lave vækst i det gamle Europa har at gøre med opbremsningen i Tyskland, som igangsatte reformer for at iværksætte et skift i bilindustrien. Det har indbefattet en større regulering af bestemmelserne for udledning af CO2i overgangen fra fossile energi-motorer til elektriske. Ifølge Financial Times er et tab på 20.000 jobs blevet offentliggjort i november hos Mercedes-Benz og Audi, som et tegn på den teknologiske forandring i den sektor.

Siden 2019 har Kina været en af de store agitatorer for et skift til ren energi, med Asien i en ledende rolle i forandringen henimod elektriske køretøjer. USA, derimod, fortsætter med forurenende energi.

Alligevel er salget af nye køretøjer i Asien også gået ned, ligesom i Amerika og Europa, som det ses af grafen. I 2018 var salget af elektriske biler koncentreret til Asien, fulgt af Europa og så USA med henholdsvis 57%, 26% og 15% af verdensmarkedet.

En anden faktor, som bidrager til den økonomiske nedgang, er den nedadgående trend i verdenshandelen, som reflekteres i lavere priser på råmaterialer og energipriser. Denne har siden 2011 vist en aftagende trend, som man kan se i grafen. Prisen på metaller er også aftagende, men da de inkluderer guld, som stiger, er gennemsnitsprisen stabil.

Handlen USA – Kina

13. december annoncerede USA og Kina ”den første fase i en aftale”, som indebærer en udsættelse af øgningen af de amerikanske toldtariffer, som skulle effektueres 15. december 2019.

Hypotesen er, at de har igangsat en periode med våbenstilstand, ligesom de gjorde det i slutningen af 2018. Med valgene, som nærmer sig, er der vel ikke så meget plads til en eskalering af spændingerne på handels-området i den nærmeste fremtid.

Blandt de sager, man er enige om, er revisioner af intellektuel ejendom, teknologi-overførsel og en politik for vekselkurser, som var nogle af de temaer, der førte til konflikterne. Men her er det vigtigt at lægge mærke til, at der ikke er opnået enighed om en ophævelse af toldtariffer, der allerede er sat i værk.

Denne gang er forhandlingerne med USA tilsyneladende motiveret af interne politiske faktorer i USA, da præsident Trump er på vej mod et genvalg. Med rigsretssagen, der med nød og næppe blev undgået, trænger han til noget positivt for at minimere sagen. På sin valgturné vil han så kunne prale af rekordhøje aktiekurser på børsen og salg af store mængder landbrugsprodukter til Kina, som de har lovet at købe. To nøglefaktorer, som vil styrke hans kampagne. I denne kontekst ser markedet ud til at blive opmuntret af nævnte våbenstilstand, selv om basis for hvorfor aktiemarkedet skal gå op, ser ud til at være meget svagt.

Faldende vækst i USA

Mens USA’s økonomi havde lavere vækst i 2019 end i 2018, så er en yderligere nedgang forventet i 2020, som det blev forudset i begyndelsen af 2019.

Federal Reserve har i sine sidste pengepolitiske vedtagelser i fjor sagt, at de vil holde renten for statsobligationer indenfor rammerne af 1,5–1,75%, selvom varslet er, at når økonomien svækkes, vil der komme yderligere nedskæringer, som vil føre til en runde med nedskæringer rundt omkring i verden i 2020. Dette kan skabe muligheder for kursspekulationer mod flere lande med fare for andre valutaers vekselkurs.

Effekten kan blive negativ for den internationale handel, noget som vil betyde endnu en faktor for nedgang i disse økonomier.

EU, Sydamerika og Afrika problemer

Den generelle trend i verdensøkonomien er antagelsen om en fortsættelse af den svage nedgang i de fleste økonomier med en klar kontrast til de asiatiske økonomier, som vil fortsætte med at vokse tre gange hurtigere end Vestens.

For mere avancerede økonomier er prognoserne grå, fordi EU’s problemer ikke stopper med Brexit. Polen kan blive kandidat til en Polxit, i lyset af EU’s kritik af landets nationalistiske politik.

På den anden side har Centralamerika og Sydamerika en kompliceret situation på flere fronter med politisk ustabilitet, åben indblanding fra USA’s side og lave råvarepriser, noget der har betydelig indvirkning på økonomisk vækst, og som sammen med Afrika er de områder, der vil få den laveste vækst også næste år. Stjernelandet Bolivia røg ud af sin hurtige bane mod en økonomisk stjernehimmel med et statskup og vil helt sikkert få en lavere vækst i 2020.

– Terje Enger, redigeret